- AdBlue®

- GreenChem

Introduction

La transition énergétique est en train de refaçonner le paysage industriel dans le monde entier, en favorisant le passage à des sources d’énergie renouvelables et durables. Ce changement est particulièrement significatif dans des secteurs tels que l’industrie automobile et chimique, dans lesquels les moteurs à combustion interne sont progressivement remplacés par des solutions alternatives électriques ou hybrides. AdBlue—qui joue un rôle essentiel dans la réduction des émissions générées par les moteurs diesel—se place au croisement de cette transformation.

Dans ce post, nous allons explorer de quelle manière la transition énergétique actuellement en cours affecte la demande et la consommation d’AdBlue, en apportant des informations et des données concernant les secteurs automobile, chimique, agricole et industriel.

Etat actuel de la consommation d’énergie

La part d’énergie produite par des sources éoliennes, solaires et par la biomasse a nettement augmenté ces dernières années, ce qui indique une tendance très positive en termes de durabilité. Cependant, de nombreux problèmes doivent encore être résolus pour atteindre l’équilibre souhaité entre sources d’énergie renouvelables et non-renouvelables.

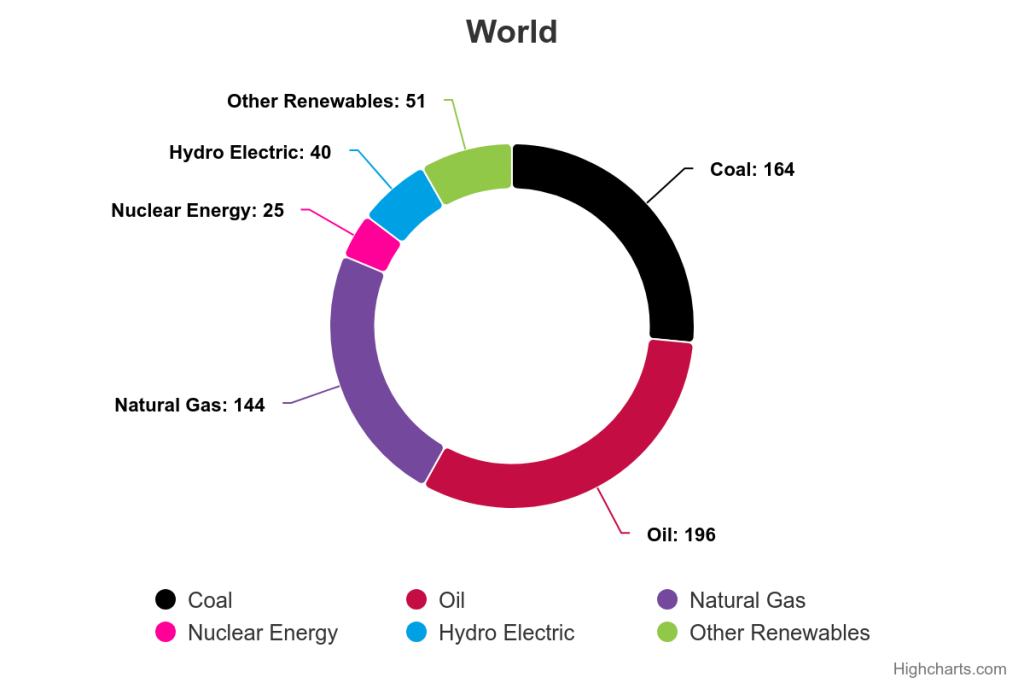

Malgré les progrès réalisés, les combustibles fossiles jouent encore un rôle dans la satisfaction des besoins énergétiques. En 2023, une augmentation significative de la consommation, de 2.3%, par rapport à l’année précédente a été enregistrée, globalement, dans le monde : ceci n’est pas conforme aux valeurs caractéristiques. La consommation totale d’énergie primaire a augmenté de 2 % par rapport à son niveau de 2022, de 0,6 % par rapport à sa moyenne décennale et de plus de 5 % par rapport à son niveau pré-COVID de 2019.

La part d’énergies renouvelables dans la consommation totale d’énergie primaire a atteint 14.6%, à savoir une augmentation de 0.4% par rapport à l’année précédente. L’énergie nucléaire représentait un pourcentage de 4%. La consommation de combustibles fossiles (charbon, pétrole et gaz) en pourcentage de l’énergie primaire a baissé de 0.4% pour atteindre 81.5%, tandis qu’un nouveau record a été enregistré dans la consommation de combustibles fossiles (en termes absolus). (https://www.energyinst.org/statistical-review)

(Comme mentionné dans un précédent blog, l’énergie nucléaire exploite des ressources limitées et est considérée comme une énergie non-renouvelable, mais elle génère beaucoup moins de gaz à effet de serre et est plus économe en énergie que d’autres énergies non-renouvelables. Malgré l’aspect problématique représenté par le volume de déchets toxiques qu’elle génère, elle est encore destinée à jouer, à l’avenir, un rôle de premier plan dans le mix énergétique.)

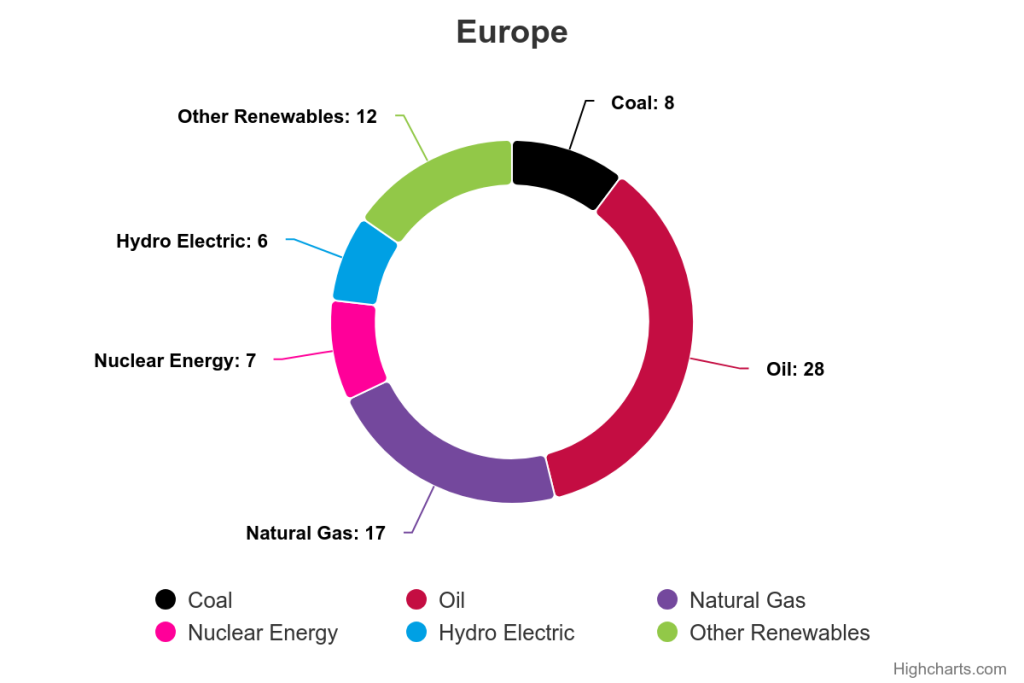

La situation est la même en Europe, à savoir: une augmentation significative de la part d’énergie produite par des sources éoliennes et solaires et par la biomasse, indiquant une tendance positive en termes de durabilité. Malgré cela, les divers types de combustibles fossiles représentent encore une part supérieure à deux tiers du mix total.

Etat actuel de l’électricité en Europe

Maintenant, jetons un coup d’œil à l’électricité.

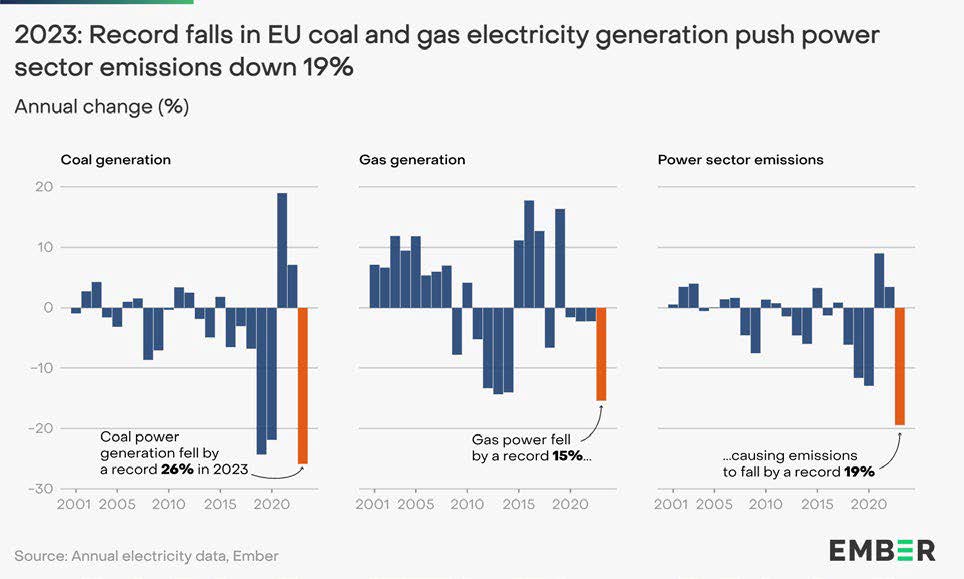

L’Union Européenne est à l’avant-garde dans la génération d’électricité provenant de sources renouvelables. En 2023, les pays européens ont généré deux tiers de leur électricité à partir de ressources propres et renouvelables. L’UE a accéléré sa transition des combustibles fossiles aux sources renouvelables en 2023, en enregistrant des baisses record dans l’exploitation du charbon et du gaz et dans les émissions. Les combustibles fossiles ont subi une baisse record de 19%, en atteignant, ainsi, leur niveau le plus bas depuis toujours, à savoir un niveau inférieur à un tiers de la génération d’énergie dans l’UE. Les énergies renouvelables ont augmenté pour atteindre une part record de 44%, en dépassant pour la première fois les 40%. L’éolien et le solaire mènent toujours la croissance des sources renouvelables, avec une production record de 27% de l’électricité générée dans l’UE en 2023 et l’augmentation de capacité annuelle la plus élevée depuis toujours. Par ailleurs, la génération d’électricité par des sources éoliennes a atteint un niveau extrêmement élevé, dépassant pour la première fois le gaz.

La génération d’énergie propre a représenté plus de deux tiers de l’électricité générée dans l’UE, doublant la part des énergies fossiles, tandis que l’énergie hydroélectrique a rebondi et le nucléaire a partiellement récupéré après la baisse historique de l’année dernière, parallèlement à l’augmentation de l’éolien et du solaire. (source: European Electricity Review 2024)

Ceci dit, pour remettre les choses en perspective, l’électricité générée dans l’UE représente 13,4% du total de la production mondiale d’énergie.

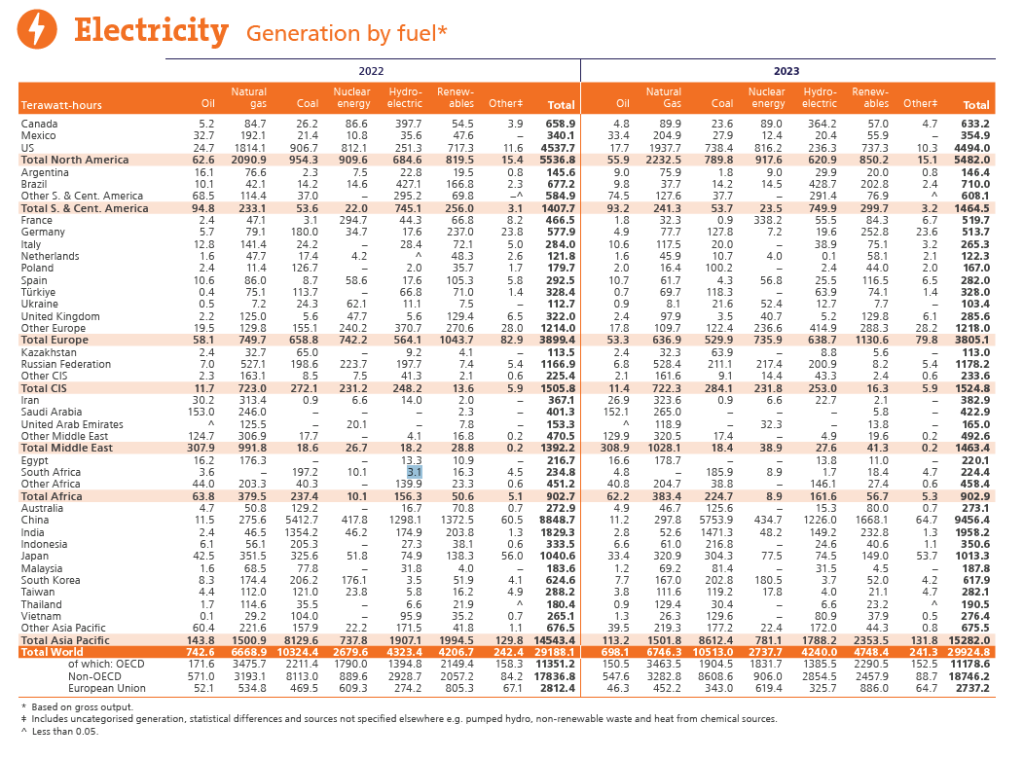

“La production mondiale d’énergie a augmenté de 2.5% en 2023 pour atteindre un niveau record de 29,925 TWh. Le taux de croissance enregistré, plus rapide de 25% que la consommation mondiale d’énergie primaire, semble suggérer que le système énergétique mondial se tourne davantage vers l’électricité. Dans le même temps, la demande d’électricité en Europe a baissé de 2.4%.

Le charbon a conservé sa position dominante de principal combustible utilisé pour la génération d’électricité, les combustibles fossiles représentant, au total, 60% de la génération d’électricité dans le monde. La part des énergies renouvelables dans la génération totale d’électricité est passée de 29% à 30%.”

(https://www.energyinst.org/statistical-review)

Les investissements effectués jusqu’ici

Le passage à une économie basée sur les énergies renouvelables requiert des investissements significatifs. Le secteur public et les entreprises du secteur privé injectent des milliards dans la recherche, le développement et les infrastructures nécessaires pour faciliter cette transition.

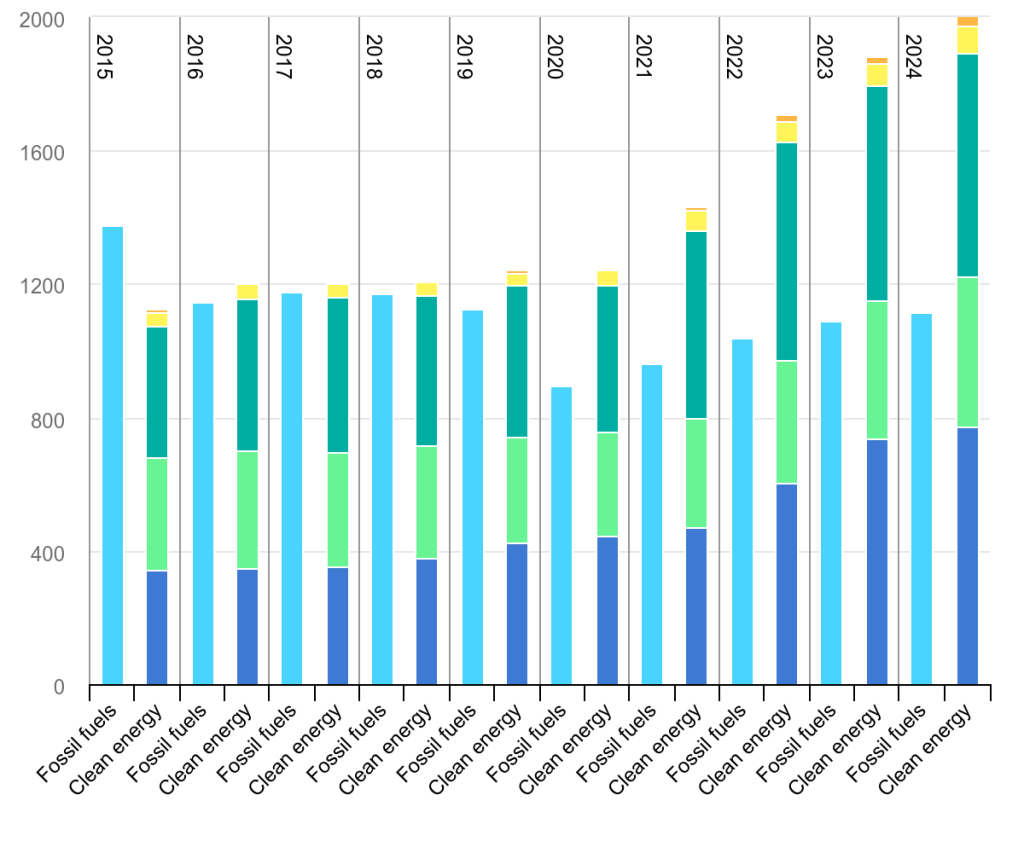

Maintenant, dans le monde, les investissements dans les énergies propres sont presque deux fois supérieurs à ceux effectués dans les énergies fossiles.

Global Clean Energy Investment Jumps 17%, Hits $1.8 Trillion in 2023, According to BloombergNEF Report | BloombergNEF. Toutefois, le retour sur investissement n’est pas immédiat et varie en fonction des régions et des secteurs d’activité.

Dans les secteurs automobile et chimique, le coût d’intégration des nouvelles technologies et de conformité réglementaire face à des normes de plus en plus strictes peut être significatif. Alors que ces investissements font entrevoir des avantages environnementaux et économiques à long terme, l’impact financier immédiat est problématique pour des entreprises qui disposent de marges d’exploitation réduites.

Le futur de la consommation d’énergie

Il est improbable que la consommation d’énergie baisse, puisque la demande est soumise aux effets des avancées technologiques et de la croissance démographique. Comme nous l’avons expliqué plus haut, la consommation mondiale d’énergie a augmenté de 2% en 2023, en dépassant ainsi de 5% les niveaux de consommation pré-COVID. Les énergies renouvelables ont atteint 14.6% de l’utilisation totale, tandis que le recours aux combustibles fossiles a légèrement baissé, à 81.5% (https://www.energyinst.org/statistical-review)

De plus, à partir d’octobre 2024, des géants de la Tech, tels que Google, Amazon, Microsoft, ont conclu plusieurs contrats avec des entreprises du secteur de l’énergie nucléaire, car les outils alimentés par l’IA dopent la demande d’énergie, pour la première fois depuis des décennies. “La consommation d’énergie des centres de données, aux Etats Unis, devrait presque tripler entre 2023 et 2030 et nécessitera 47 gigawatts de nouvelles capacités de génération, selon les estimations de Goldman Sachs, qui prévoit que l’écart sera comblé par le gaz naturel, l’éolien et le solaire.” (https://www.reuters.com/technology/artificial-intelligence/google-buy-power-small-modular-nuclear-reactor-company-kairos-ai-needs-2024-10-14/)

Reste à savoir si nous sommes prêts, tant au niveau individuel qu’au niveau collectif, à faire les compromis nécessaires pour assurer un futur durable. La recherche d’un équilibre entre la croissance économique et la protection de l’environnement exige un effort collectif et des solutions innovantes, ainsi qu’une volonté et un engagement personnels. Jetons à nouveau un coup d’œil à l’importance de cette augmentation significative des investissements en termes de consommation totale d’énergie : la consommation mondiale d’énergie primaire a atteint, pour la deuxième année consécutive, un nouveau record, la part et les taux de croissance annuelle les plus élevés revenant aux pays non-membres de l’OCDE. Les combustibles fossiles, qui représentent 84% du mix énergétique de ces pays, continuent à soutenir leur développement.

https://www.energyinst.org/statistical-review

La demande en énergie ne va certainement pas décroître dans un futur proche. Le monde ne va pas consommer moins d’énergie.

Le rôle d’AdBlue dans la transition

La demande croissante d’énergie plus propre a un impact direct sur la production, la distribution et la consommation d’AdBlue. Des normes plus strictes sur les émissions devenant la règle, les systèmes SCR qui utilisent AdBlue jouent un rôle de plus en plus essentiel en termes de conformité. Cette tendance est particulièrement prononcée dans le secteur automobile, où les constructeurs sont soumis à une très forte pression en termes de réduction des émissions des véhicules.

AdBlue joue un rôle également en dehors du secteur automobile. Dans le secteur agricole et dans les applications industrielles, où les moteurs diesel sont prédominants, son utilisation est absolument essentielle pour le respect des normes environnementales. La transition énergétique accroît encore davantage la nécessité d’adopter ce type de solutions, faisant ainsi d’AdBlue un élément indispensable dans la recherche d’une énergie plus propre.

Nous avons, d’ailleurs, constaté cette tendance en ce qui nous concerne. Selon nos données internes, les ventes d’AdBlue de GreenChem, dans le segment automobile, ont enregistré une augmentation constante, atteignant des niveaux qui ont contribué à éliminer plus de 250.000 tonnes de NOx chaque année, depuis 2021.

Avec l’augmentation du nombre de véhicules électriques en circulation, la demande à long terme d’AdBlue pourrait faire face à un certain nombre de défis. Toutefois, tant que l’infrastructure et les technologies disponibles ne permettront pas une transition complète vers la mobilité électrique, AdBlue restera un acteur clé dans la phase intermédiaire. Les différents secteurs concernés devront planifier de manière stratégique leur adaptation à ces changements tout en cherchant à optimiser les avantages offerts par AdBlue en termes de réduction des émissions.

Vous trouverez ci-dessous, en vue d’une mise en perspective, l’état actuel du parc automobile dans l’UE : (Report – Vehicles in use, Europe 2023 – ACEA – European Automobile Manufacturers’ Association):

- Ancienneté : l’âge moyen d’un véhicule commercial léger dans l’Union Européenne est de 12 ans. Pendant la période 2017 – 2021, le nombre total de véhicules commerciaux légers dans l’Union Européenne a augmenté, quoique légèrement, en moyenne, de 1,7%.

Pour les véhicules commerciaux moyens ou lourds, les chiffres sont, respectivement, les suivants : 14,2 ans et un taux de croissance de 3,2% en moyenne.

Pour les bus, 12,7 ans et un taux de croissance de 1,8%. Bien que les bus/cars[U2] ne représentent, en 2021, que 1,9% du total de 36,7 millions de véhicules immatriculés dans l’Union Européenne, le nombre de bus/cars en circulation ne cesse d’augmenter. - Type de carburant : Concernant le type de carburant consommé par ces véhicules, 91% de tous les véhicules commerciaux légers, 96,4% de tous les véhicules commerciaux moyens et lourds et 92,5% de tous les bus/cars circulant dans l’Union Européenne roulent au diesel. Nous pouvons donc affirmer, sans crainte d’être démentis, qu’en Europe, toutes les activités de transport et logistiques reposent sur le diesel. Les Moteurs à Combustion Interne ne vont pas disparaître de sitôt.

- Taille du parc automobile : Jusqu’en 2021, le nombre total de véhicules commerciaux et de bus/cars, en Europe, s’élevait à 36,7 millions, dont 6,4 millions pour les véhicules commerciaux moyens et lourds, en augmentation de 3,2% par rapport à 2020.

Conclusion

La transition énergétique représente un tournant décisif pour différents secteurs d’activité dans le monde entier. Beaucoup de choses sont appelées à changer, au même moment. Et c’est aussi un changement nécessaire. Cependant, avec le taux actuel d’investissement, nous allons devoir intensifier encore davantage et plus longtemps nos efforts avant d’assister à une vraie transformation. Pour les secteurs automobile, chimique, agricole et industriel, AdBlue va continuer à jouer un rôle essentiel dans la réduction des émissions, même si l’industrie doit traverser des changements drastiques et nécessaires dans le cadre de la transition énergétique actuelle. En investissant dans des pratiques et des technologies durables, tous les acteurs concernés peuvent contribuer à créer un environnement énergétique plus propre et plus efficient.